IT ē³»ē»å·²ē»äøä½ęÆęµēØę§č”åč„äøäæ”ęÆåēå·„å

·�ć�ć�ćććć�ć�ć

éēęå½å¤ę”ēčµęŗåøåŗē³»ē»å»ŗč®¾ēęØčæ仄åę³Øåå¶ēå®éŖ�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼č¶ę„č¶å¤ēä¼äøęę¶ęŗčæå

„čµęŗåøåŗč·å¾ę“åÆåēēéæčµęŗåč¶åč¾½éēēéæē©ŗé“�ć�ć�ćććć�ć�ćåÆęÆ�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ę č®ŗęÆå·²äøåøå

¬åøē

§ę§čµ°åØ IPO č·Æäøēęäøåøå

¬åø�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼äøčæåč§åčæč”åčæč„ęēäøęēēäøčæęåę°øčæęÆęåØę²»ēč

ē¼åē“§čæ«äøäø»č¦ēäø¤å¤§čƾé¢�ć�ć�ćććć�ć�ćčæäø¤é”¹čƾé¢é½ęÆé大ē³»ē»å¹¶åå°å¤å ē“ å½±å�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ä¾å¦åč

ę¢å

ę¬č„äøčŖå·±ēę£å½åč§�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ä¹å

ę¬å

ę§åč§ćč“¢å”ę„ååč§ä»„åę°ę®åč§�ļ¼�ļ¼�ļ¼�ļ¼ļ¼�ļ¼�ļ¼åč

ę¢åå°åøåŗę

å½¢ćč”äøęæēēå¤éØå ē“ ēå½±å�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ä¹åå°ę²»ēęØ”å¼ć ęµēØćę°ååēå

éØå ē“ ēå½±å�ć�ć�ćććć�ć�ć

ę¬ęä»

ä»č“¢å”č§č§åčæ°ä¼äøč“¢å”éØåęę ·éčæāäøč“¢čåāäøāIT ē³»ē»āēå¢ē»ę„å®ē°å

ę§äøč“¢å”ę„ååč§å»ŗč®¾�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼å¹¶å¢čæä¼äøå¢ę·»äøč°åęēåęēēäøčæęå�ć�ć�ćććć�ć�ć

01. åč§äøęēå

¼é”¾ēé¾ē¹äøęę

äøćå

ę§äøę„ååč§å»ŗč®¾äøēé¾ē¹äøęę

å

ę§äøę„ååč§ęÆē¤¾ä¼åē¾ē³»ęŗęåƹäøåøå

¬åøęå

¬ä¼å

¬åøęåŗę¬ēč¦ę±�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ä»„å

ē®”ä¼äøę£å½č°åäøå

éØę²»ēč§č�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ ęé²ä¼äøå±å®³äøäøę£å½å©ē�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼�ļ¼�ļ¼�ļ¼�ļ¼ļ¼�ļ¼�ļ¼ćč¹²ę¶å�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ē¹ę®åƹęäøåøä¼äø�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ęÆéåčµęŗåøåŗåæ

čæēå

³å”�ć�ć�ćććć�ć�ćå

ę§åč§äø»č¦ęÆéµē

§å锹å

ę§ęå¼�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ę„ååč§äø»č¦ęÆéµē

§ä¼č®”åå�ć�ć�ćććć�ć�ćåč

éč¦ä¼äøå¶č®¢å

éØę§å¶å¶åŗ¦å¹¶ęēØę§č”�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼åč

åéč¦č§čå锹č„äøä¼č®”ę øē®č¦é¢�ć�ć�ćććć�ć�ćä¼äøåč§čæč”å

ę¬äøäøŖé¶ę®µļ¼äøęÆčÆå«äøåƹč§äŗ锹�ļ¼�ļ¼�ļ¼�ļ¼ļ¼�ļ¼�ļ¼äŗęÆå¶č®¢åč§č®”å并ę“ę¹�ļ¼�ļ¼�ļ¼�ļ¼ļ¼�ļ¼�ļ¼äøęÆäøčæååč§čæč”�ć�ć�ćććć�ć�ćå

¶äøå¶č®¢åč§č®”å并ę“ę¹ęÆęå

·ęęåé¾åŗ¦ēäøēÆ�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼å

¶é¾ē¹åØäŗ ļ¼

åč§ę åēéåŗ¦ę§ä»„åäøč„äø侧ēå

±čÆ

å

ę§ęå¼éåøøäøŗåååęåƼę§č§č�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼åå®ä¼äøéč¦å»ŗč®¾åŖäŗå

ę§å¶åŗ¦ä»„åč®¾ē½®åŖäŗę§å¶ē¹�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ä½åØę§å¶ęµēØęÆéćę§å¶čē¹å å¤ćęęēč§ęØ”åę åćå®”ę¹ē并č”ęäø²č”仄åēŗæäøęēŗæäøć ę§å¶ēŗŖå½ēå½¢å¼ēę¹é¢å¹¶ęŖååŗčƦ尽åå®�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼čęÆē»äŗä¼äøčŖäø»ę�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼å ę¤�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ęę ·ęę”åč§ę åēę ååéåŗ¦ę§�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼äøå½¢å¼ååå¤Ŗčæå�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ę¢č½ęµč¾¾åč§č¦ę±åäøå½±åč°åčæåØēęē�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ēę£ę½å±å

ę§ēå±å®³ęé²ä»·å¼�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼å¹³č””儽åč§č¦ę±äøęµēØęēēå

³ē³»�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ęÆäø锹ę¢éč¦ęå¼ŗäøäøå¤ęåéč¦ęé«ę²»ēčŗęÆēä½æå½�ć�ć�ćććć�ć�ć

äøę¤åę¶�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼å

ę§å¶åŗ¦åä¼č®”ååēę§č”ē¬¼ē½©ä¼äøęęč„äøčæåØ�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼éč¦č„äø侧ēé

åäøåä½�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ å ę¤å°±åč§ę åäøč„äø侧形ęęē”®äøå

±čÆ�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼å®ē°åę§č¦ę±äøčŖäø»ę§č”ēøå¢ē»�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼é»ę¢å¼ŗęØå¼ŗå�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼åƹå

ę§ę§č”ēęęååÆäøčæę§é½å

·ęęēčæ°ēØ�ć�ć�ćććć�ć�ć

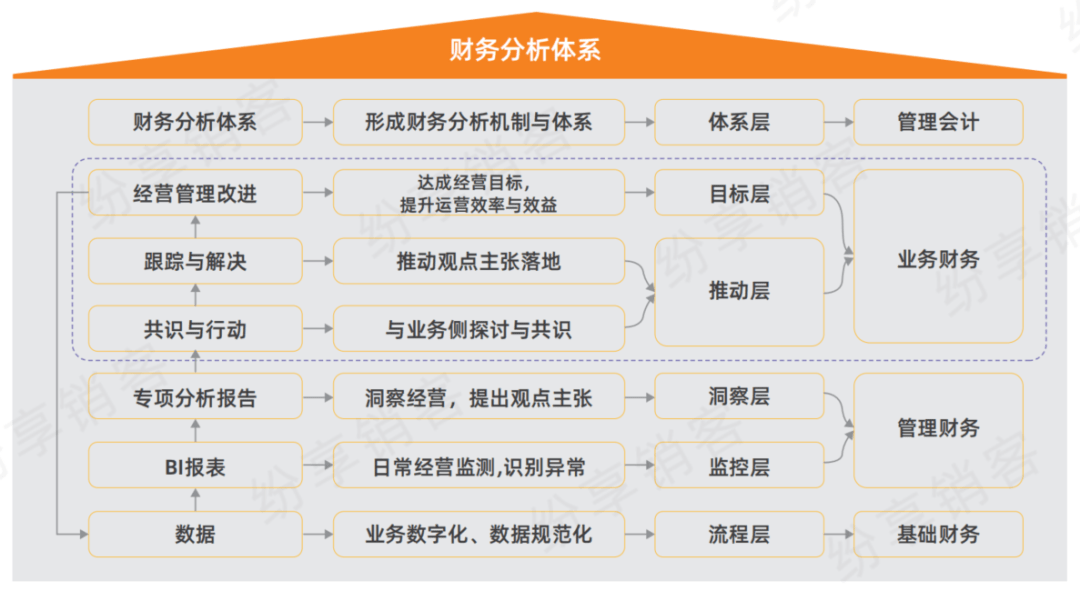

åč§č®”åč½å°ēäæ”ęÆåęÆę

åč§č®”åéåøøęÆęµēØåäŗę

č¦é¢ēå¢ē»�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼å

¶č½å°ę§č”äøęÆéč¦å»ŗč®¾å¶åŗ¦å

ē®” �ļ¼�ļ¼�ļ¼�ļ¼ļ¼�ļ¼�ļ¼äŗęÆéč¦ IT ē³»ē»ēå¼ŗåęÆę�ć�ć�ćććć�ć�ćéēä¼äøę°ååč½¬åēę³ēę®å�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼IT ē³»ē»å·²ē»č·å¾ę®éåŗēØ�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ę®éå°å

ę§čå

„ęµēØ�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼å¹¶å°ęµēØåµå

„ ITē³»ē»äøē¢é äøę„�ć�ć�ćććć�ć�ćåÆęÆ�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼åę¶å

„ē”®č®¤ćę”ēŗ¦čµäŗ§ē”®č®¤ć锹ē®ēØåŗ¦ę øē®äøåęćē åēØåŗ¦å½éēåŗęÆ�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ä»ē¶ē¼ŗå°ęēēåøåŗåē IT ē³»ē»ęÆę�ć�ć�ćććć�ć�ćčæäŗåŗęÆč²ä¼¼ęÆč“¢å”äŗ锹�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ä½ē°å®äøé½åŗäŗč„äøē³»ē»ēē®åŗęÆęå

„蓦ę°ę®�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼åč½¬č¾¾å°č“¦å”ē³»ē»å¤©ēåčÆēåēØ�ć�ć�ćććć�ć�ćęäŗč”äøēēē®éę¼åå¾ęÆé«�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ä½ē®ä» CRMćERPęå

¶ä»ē³»ē»åŗę¬é½ę²”ęęēēåęåÆ仄ä½æēØ�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼åŖč½éčæčŖč”å¼åęå§ęå¼åēę¹ę³č§£å³�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ęäøŗåč§č·ÆäøēäøäøŖéē¢�ć�ć�ćććć�ć�ć

åå²č„äøēåč§ę“ę¹

åå²č„äøēåč§ę“ę¹ęÆ IPO ä¼äøę®ééå°ēé¾é¢�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ ę„åęå

ē大å®č„äøéč¦čæ½ęŗÆ�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ ē¹ę®ęÆāę”ēŗ¦ - č®¢å - åē„Ø - ę¶å

„ - ę¶ę¬¾āēéå®äøę¶ę¬¾å¾ŖēÆēå®”č®”éŖčÆ�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼éč¦å¤§å®ę°ę®åę”£ę”ēę£ę„äøę øåƹ�ć�ć�ćććć�ć�ćå

³äŗč§čę²»ēåäæ”ęÆåčå¼±ēä¼äø�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼éč¦č”„ē¾ē§ē§å

ę§ē„Øę®åēŗŖå½�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ēč³éč¦å®¢ę·ćä¾åŗåēå¤éØåä½ēåå©�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼å

¶é¾åŗ¦åÆę³čē„�ć�ć�ćććć�ć�ćčæē§ę

å½¢ä¹ä»„ęÆę®é�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ęÆē±äŗå¾å°ęä¼äøč½å¤ęŖéØē»øē¼Ŗ�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼åéØåč½å¤åØå

ę§åč§ēč¦ę±äøå½¢ęå

±čÆ并äøå®å»ę�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼åęę²»ēčå¼±ę¬ äøē蓦ē»ē©¶č¦čæ�ć�ć�ćććć�ć�ć

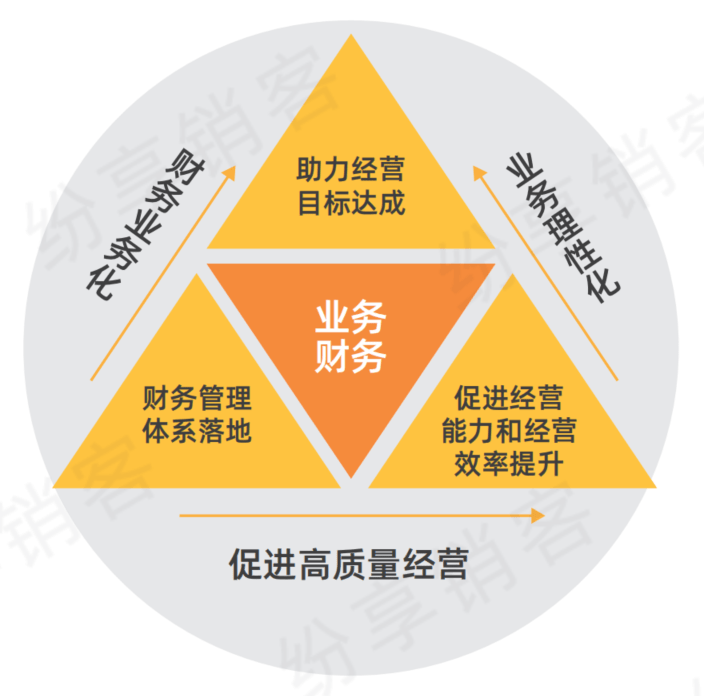

äŗćč“¢å”éØååØå¢čæčæč„ęēäøčæęååēØäøēé¾ē¹äøęę

éēč“¢å”ä»·å¼ēåæµēēéæ�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼č“¢å”čč½ä»å¤ęæēę øē®äøēč§č½¬åęē„ęØåØćä»·å¼ę“åäøå±å®³ē®”ę§�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ å

¶ē®ēęÆå¢čæä¼äøäøčæę¹åč°åę²»ēćéę¬å¢ęćęåčæč„ęē�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼čæäøä»·å¼č½¬åå

³äŗäøåøå

¬åøåęäøåøå

¬åøę“äøŗäø»č¦�ć�ć�ćććć�ć�ć

ä½åØē®ä»ä¼äøå®č·µäø�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼č“¢å”éØåēä»·å¼č½¬å大å¤čæå¤äŗę¢ē“¢é¶ę®µ�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼åå°äøäøč½åćå½±ååćä¼äøęåēå¤éå ē“ ēå½±å�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼å¾å¾ę³čµ·č“¢å”éØåčŖ仄äøŗé«ä»·å¼ēäŗę

ä½č„äø侧价å¼ęē„并äøę¾ē�ć�ć�ćććć�ć�ćä»„č“¢å”åęäøŗä¾�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼č“¢å”éØåé�ļ¼�ļ¼�ļ¼�ļ¼ļ¼�ļ¼�ļ¼å“¾ę¶é¾ē¬čÆę°čŗęØé„°é°Ē�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ ęåŗä¼äøäæåēé®é¢�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ ä½å

¶äøč®øå¤é®é¢å¹¶äøä¼ē±äŗčæäŗåęę„åčč·å¾å¾å„½ēåæ«éč§£å³�ć�ć�ćććć�ć�ćäøę¹é¢ęÆč“¢å”éØåēä»·å¼čŖčµ�ļ¼�ļ¼�ļ¼�ļ¼ļ¼�ļ¼�ļ¼å¦äøę¹é¢åęÆč„äø侧仄äøŗēęęē»čćč±ę³ē»£č

æ�ć�ć�ćććć�ć�ć

02. čµ°åäøč“¢čåļ¼ä»„BPäøŗč·Æå¾�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ä»„ITē³»ē»äøŗęÆę

é¢äø“å¦äøé¾é¢äøęęęę ·ē “å±�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ē£Øē»ēęÆä½č“¢å”ę²»ēč

�ć�ć�ćććć�ć�ćę č®ŗęÆå®ē°å

ę§äøę„ååč§ē

§ę§å¢čæä¼äøč°åęēåęē�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ę½å±č“¢å”ēę“é«ä»·å¼�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼é¤äŗęåč“¢å”ē»ē»ēäøäøč½åä¹å¤�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼å°āäøč“¢čåāäøāIT ē³»ē»āēøå¢ē»å°±ęÆå¾ęÆęēØēéå¾�ć�ć�ćććć�ć�ć

äøćäøč“¢čåēäøäøŖę”ē

äøč“¢äøä½å

äøč“¢äøä½åęÆęåŗē”ēäøč“¢čå�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼å³å®ē°č„äø IT ē³»ē»äøč“¢å” IT ē³»ē»åØęµēØć ę°ę®äøēåØå

Øéęäøęä¼�ć�ć�ćććć�ć�ćę©ęēč„äøäøä½åęÆčæéåē³»ē»äøč“¢å”ē³»ē»ēä¹°é�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼åęéę„å®ē°äŗēäŗ§ē³»ē»ćäŗŗåē³»ē»ć åå

¬ē³»ē»äøč“¢å”ē³»ē»ēä¹°é�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ čæä¹ęÆ ERP ēåŗę¬ēåæµåę”ę¶�ć�ć�ćććć�ć�ćåå„å�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼éē CRM ēēéæäøę®å�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼CRM ęäøŗę“äøäøēč„éćéå®ćęå”ę°ååå¹³å°�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼äøč“¢å”ē³»ē»ēä¹°éč¶åę©å±äŗäøč“¢äøä½åēč§ęØ”åę·±åŗ¦�ć�ć�ćććć�ć�ć

äøč“¢äøä½åę ēäøŗå

ę§äøę„ååč§ęä¾äŗå¼ŗåēå

ē®”�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ę č®ŗęÆ ERP ē

§ę§ CRMćSCMćOA ęęå

¶ä»äøäøåäæ”ęÆē³»ē»�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼å

éØę§å¶äøęµēØē®”ę§é½ęÆåŗę¬č®¾č®”ēåæµ�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼åÆ仄å

ē®”ä¼äøå大č„äøå¾ŖēÆå

éØę§å¶č¦ę±�ć�ć�ćććć�ć�ć

仄 CRM äøŗä¾�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼CRM ē¦ē¹č§£å³ LTCļ¼Leads To Cashļ¼ęµēØäøēåØå

Øę°åå�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼å®ē°āēŗæē“¢ - åęŗ - ę„ä»· - ę”ēŗ¦ - č®¢å - åē„Ø - ę¶ę¬¾āåč„äøēÆčēęµēØę§å¶äøęä¼�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼åēÆčē„Øę®ēøäŗä¾ååÆčæ½ęŗÆ�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼äø蓦å”ē³»ē»éęååÆęēØå

ē®”蓦å”ę°ę®ēå®ę“ę§ćäæåę§ćåē”®ę§ä»„ååÆčæ½ęŗÆę§�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼äøåÆęÆęę„ä»·ćę”ēŗ¦ćåē„Øēåå§ē„Øę®ēēµåååę”£�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ę¢ęé«äŗéå®äøę¶ę¬¾å¾ŖēÆå

éØę§å¶äøę„ååč§ēč“Øé�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼åäøŗäøäøęŗęäø¾č”å

ę§ęµčÆåå®”č®”éŖčÆęä¾äŗåÆäæ”ä»»ēä¾ę®�ć�ć�ćććć�ć�ć

ä½éēå

ę§äøä¼č®”ååę§č”č¦ę±ēč¶äø„ć ä¼äøčŖčŗ«ē»č

»åę²»ēēå¢å¼ŗ仄åę°č”äøę°č„äøēę³čµ·�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼å³å³ęÆåøé¢äøęęēē ERPćCRM ēäæ”ęÆē³»ē»ä¹ä¼ę³čµ·ę²»ēē¬¼ē½©ēē²åŗ�ć�ć�ćććć�ć�ć

ä»ä»„ä¹ę”件åēę¶å

„ē”®ä»„äøŗä¾�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ ē±äŗę°ę¶å

„ååēå®éŖ�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ éč¦åØčÆå«ę”ēŗ¦äø屄ēŗ¦ä¹å”ćē”®å®ååęēęä»·é±ēåŗē”äø�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼åčæäøę„å¤ęåØęę¶ē¹ęęę¶ę®µē”®č®¤ę¶å

„�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ęäŗč”äøéč¦åčÆ锹ē®ęå

„čæåŗ¦ē”®č®¤ę¶å

„�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ęäŗč”äøåéč¦åƹé¢ę¶ę¬¾åØęå”åØęå

åęē”®č®¤ę¶å

„�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼čæę ēåƹę¶å

„ćę”ēŗ¦čµäŗ§ćę”ēŗ¦ę¬ åŗćåŗę¶č“¦ę¬¾ēēøå

³č„äøēę øē®ęåŗäŗę“é大ēč¦ę±�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼å®å

Øä¾čµēµåč”Øę ¼ęå·„å¤ē½®ę©ē½é¾ä»„å

ē®”ę°ę®ēåē”®ę§ååÆäæ”ä»»ę§�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ č¶åéč¦äæ”ęÆē³»ē»ēä»å

„åęÆę�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ ä½ē°ęēē§ē§äæ”ęÆē³»ē»é©äŗę²”ęę ååęē„č¶³čæäŗé大ę øē®ēč¦ę±�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ 大å¤éčæå§ęå¼åęčŖč”å¼åē³»ē»ēę¹ę³č§£å³čÆ„ē±»é®é¢�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ å¼±ē¹ęÆč„äøäøę¦ēåč½¬åęč°č§£�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ä¾æéč¦åꬔå¼å�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ę éŖę§åęå±ę§ę¬ 儽�ć�ć�ćććć�ć�ć

éåƹčæäŗé®é¢�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ 大å ERP å CRM ååé½ęØåŗäŗ PaaS å¼åå¹³å°�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼č½ä»„åÆč§åēę¹ę³åæ«ę·å°å¼åäøŖę§åēåŗēØ�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼éä½äŗčŖč”å¼åéØę§ćęé«å¼åęē�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼åę¶č½äøčŖčŗ«ē ERPćCRM ēå

¶ä»ē³»ē»äø¾č”ē»éŗéęčå�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ęäøŗč§£å³å

ę§äøę„ååč§äæ”ęÆåē²åŗēč¦å®³ę¹ę³�ć�ć�ćććć�ć�ć

č“¢å”č„äøå

< č„äøč“¢å”ä»·å¼ē®ē >

č“¢å”č„äøåå³åäŗŗéåøøęčÆ“ēč„äøč“¢å”�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼č“¢å”éØååØåÆåäøäøē„čÆēåŗē”äø�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ēøčÆęå±č”äøåč„äø�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼éčæåƹč°åčæåØēäøäøåęäøå¤ę�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼čÆå«č°åå±å®³äøå¼åøø�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ęØåØč°åę²»ēēå·ę°�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ęåčæč„ęēäøęē�ć�ć�ćććć�ć�ćä½å¦åęčæ°�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼å¤§å¤ä¼äøå¤äŗę¢ē“¢åęå»ŗč¦é¢č®ŗēé¶ę®µ�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ ēŖåŗé®é¢ä½ē°äøŗč“¢å”侧ēé«ä»·å¼äŗę

ä»ä½ē°äøŗčÆå«äøå»ŗč®®å±é¢�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼å³åÆ仄åęé®é¢å¹¶ęåŗå»ŗč®®�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ ä½é®é¢ēēę£ēŗ ę£åę¹åå“å¾ęÆč°é¾�ć�ć�ćććć�ć�ćå

¶ē¦ē¹ē¼ę

åē±ęÆē¼ŗå° āč“¢å”ęØåØāēēÆč�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼čæåäøč“¢å”äŗę

ēēę³ęå

³�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼čÆøå¤č“¢å”äŗę

č

ä¼ęč„äøč“¢å”ēäŗę

ēēŗæå®ä½åØęä¾ę°ę®ć åęé®é¢åęä¾å»ŗč®®äø�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ä»„äøŗé®é¢ēč§£å³ęÆč„äøę²»ēč

ēčč“£�ć�ć�ćććć�ć�ć

ä½ē°å®äø�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼č„äøč“¢å”ēē®ēåäŗę

ēēŗæäøåŗę¢ę„äŗęä¾ę°ę®ćåęé®é¢åęåŗå»ŗč®®�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ čęÆęØåØä¼äøč°åé®é¢ēēę£č§£å³�ć�ć�ćććć�ć�ćē”®å®ä¼äøč°åé®é¢ēč§£å³č¦ä¾čµäŗč„äø侧ē认ē„ćå

±čÆåč”åØ�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼čęØåØč„äø侧åƹč°åé®é¢å½¢ęęē”®ćå

±čÆåč”åØę°ę°ęÆč„äøč“¢å”ēę“é«å¢ēåęē»ē®ē�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼čæå°±éč¦č“¢å”éØåč”„é½ āč“¢å”ęØåØåāēč¦å®³äøēÆ�ć�ć�ćććć�ć��ļ¼�ļ¼�ļ¼�ļ¼ļ¼�ļ¼�ļ¼čÆ�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ę们éę°å®”é

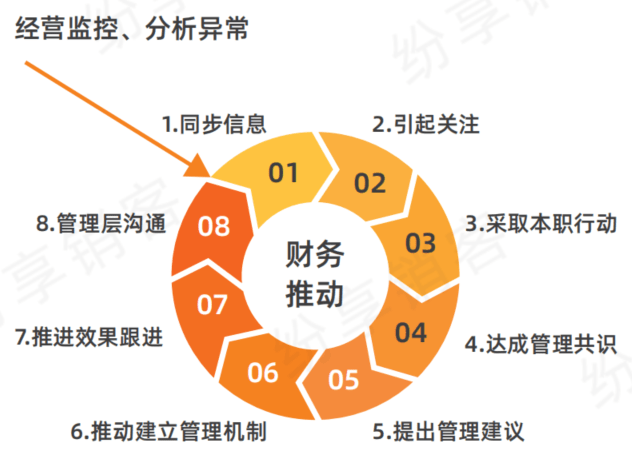

č„äøč“¢å”�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼å¹¶čæäøę„åęč“¢å”ęØåØå�ć�ć�ćććć�ć�ćå¦äøå¾ęē¤ŗ ļ¼

ę们仄å

øčēč“¢å”åęäøŗä¾�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼č“¢å”åęēčµ·ē¹ęÆę°ę®�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ ä½č¾åŗč“¢å”åęę„åć åęé®é¢å¹¶ęåŗę²»ēå»ŗč®®�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ 并äøęÆč“¢å”åęēē»ē¹�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ ēę£ēē»ē¹ęÆęØåØč“¢å”äø»å¼ åę²»ēå»ŗč®®č½å°�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ 并ēę£å¢čæč°åē®ēēåē«£ä»„åčæč„ęēäøęēēęå�ć�ć�ćććć�ć�ćä»ę°ę®å°ä»·å¼åē°ē»ē±äŗęµēØå±ćēę§å±ćę“åÆå±ćęØåØå±ćē®ēå±äŗäøŖę”ē�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ęÆęµč¾¾äøäøŖę”ē�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ä½ēØäøä»·å¼å°±å¢ę·»äøäøŖę”ē�ć�ć�ćććć�ć�ćčæå

¶äøēę£ēé¾ē¹äøä»·å¼ä½ēØååØäŗęØåØå±�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼å³åØč“¢å”éčæäøäøåęäøę“åÆ�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼åęé®é¢å¹¶ęåŗēę³ęę²»ēäø»å¼ å�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ čæč¦éčæāč“¢å”ęØåØåāčæäøę„ęØåØč„äø侧ä¹ęčÆå°čæäŗé®é¢�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼å¹¶ęØåØå

±čÆē®ē�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ęØåØå¶č®¢ę„ä¼�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ęØåØę„ä¼č½å°�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼å¹¶äøčæč·čæå·ę°ęę�ć�ć�ćććć�ć�ćåŖęē»ē±čæäøē³»ååēØ�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ęåēę£ę½å±č“¢å”åęēēę£ä»·å¼�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼å®ē°ä»āēŗøäøč°å

µāå°āęåŗčå©āēå®č“Øę§åé”ŗ�ć�ć�ćććć�ć�ć

ę们åčæäøę„č®Øč®ŗäøč³å

³äø»č¦ēč“¢å”ęØåØå±�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼å¦äøå¾ ļ¼

å½ę们éčæēę§å±čÆå«ę“åÆåŗå±å®³ęå¼åøøå�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼éåøøéč¦ē»ē±ä»„äøåēØ ļ¼

1ļ¼åę„äæ”ęÆ ļ¼äøč„äø侧åę„åęēč°åé®é¢ęå¼åøø�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼åØę¤åēØäøęåÆč½ä¼åęč“¢å”ęē”®ęå¤ęęčÆÆ�ć�ć�ćććć�ć�ć

2ļ¼å¼čµ·å

³ę³Ø ļ¼å°±ēøå

³é®é¢ęå¼åøøå¼čµ·č„äø侧ēå

³ę³Øęéč§�ć�ć�ćććć�ć�ć

3ļ¼ę„ēŗ³ę¬čč”åØ ļ¼å

³äŗč“¢å”侧čŖčŗ«ę„ēŗ³ę„ä¼å°±åÆä»„č§£å³ēé®é¢�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼č“¢å”侧å®ę¶ę„ēŗ³č”åØēŗ ę£é®é¢�ć�ć�ćććć�ć�ć

4ļ¼åē«£ę²»ēå

±čÆ ļ¼å

³äŗč“¢å”侧ę ę³čŖåč§£å³ēé®é¢�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼äøč„äø侧å

åēøå�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼äæä½æč„äø侧ęē”®é®é¢�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼å¹¶åÆ¹ę²»ēē®ēå½¢ęå

±čÆ�ć�ć�ćććć�ć�ć

5ļ¼ ęåŗę²»ēå»ŗč®® ļ¼å°±ēøå

³é®é¢åč„äø侧ęåŗę²»ēå»ŗč®®ęę²»ēäø»å¼ �ć�ć�ćććć�ć�ć

6ļ¼ęØåØå»ŗč®¾ę²»ēęŗå¶ ļ¼å°±å

±čÆåēę²»ēē®ēęę²»ēå»ŗč®®äøč„äø侧åč®Øč§£å³č®”å�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼å¹¶ęØåØå½¢ęę²»ēęŗå¶�ć�ć�ćććć�ć�ć

7ļ¼ęØčæęęč·čæ ļ¼č·čøŖč§£å³č®”åēč½å°ę

å½¢�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼äøčæč·čæę§č”ęę�ć�ć�ćććć�ć�ć

8ļ¼ę²»ēå±ēøå ļ¼å

³äŗäøč„äø侧ę ę³å½¢ęå

±čÆä½é”»č¦ēäŗ锹�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼äø¾č”ę“é«å±ēŗ§ēēøå�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼äø¾č”é«å±å³č®®�ć�ć�ćććć�ć�ć

ē±äø�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼č“¢å”ęØåØęÆäøŖé大ēåēØ�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼č“¢å”čåé¤äŗéč¦å

·ęęå®ēäøäøē„čÆ�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼čæéč¦å

·å¤ä¼å¼ēēøååč°č½ååęØåØč½å�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ēč³ęÆęå¼ŗēåæå�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼å

¶ē¦ē¹äøęÆå¶č®¢ē®ę“ē²ę“ēč“¢å”åå®�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼čęÆäøč„äøéØåå

åēå

±čÆå

±å»ŗ�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ęÆč„äøč“¢å”ęå

·ęęēēÆč�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ä½ä¹ęÆč„äøč“¢å”ę½å±ēę£ä»·å¼ēč¦å®³ēÆč�ć�ć�ćććć�ć�ć

ęØčå¹æä¹�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼åØå

Øé¢ē®ćę¬é±ę²»ēć锹ē®ę²»ēćåŗę¶ę²»ēēčÆøå¤č“¢å”äŗę

ēé»č¾äŗ¦ęÆäŗäŗ�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼é½å

ę¬ęµēØå±ćēę§å±ćę“åÆå±ćęØåØå±ćē®ēå±äŗäøŖå±ēŗ§�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ē»ęäŗę°ēč“¢å”ę²»ēē³»ē»�ć�ć�ćććć�ć�ćä½ę č®ŗåŖäøŖč“¢å”ę²»ēé¢å�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ę½å±č“¢å”ęØåØå�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼å°č“¢å”ę²»ēå»ŗåŖ¾åäø»å¼ č½å°�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ę½å±ēę£ä»·å¼�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼é½ęÆåč“¢å”ę²»ēé¢åēä»·å¼éē¹�ć�ć�ćććć�ć�ćå¦äøå¾ęē¤ŗ ļ¼

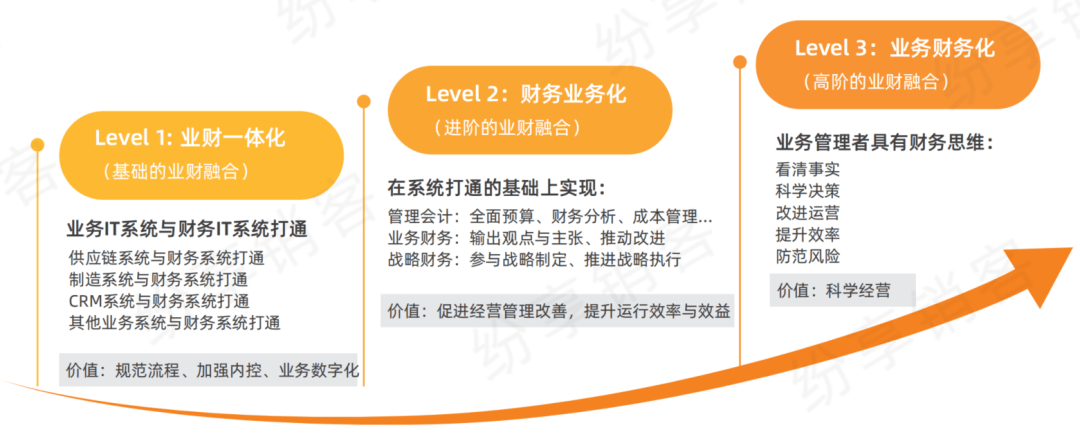

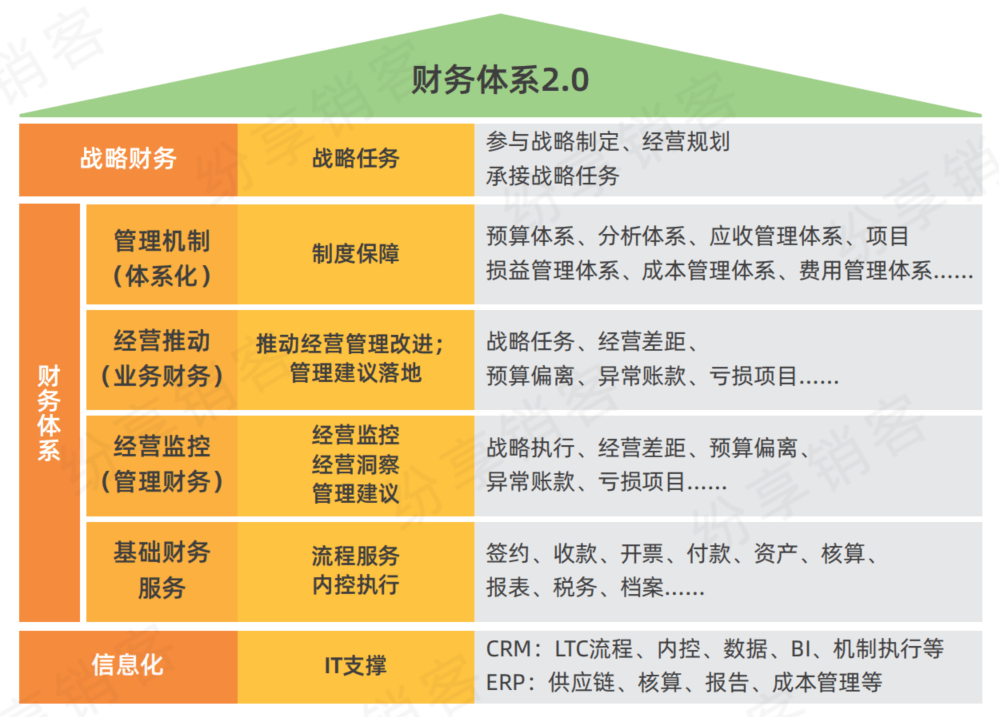

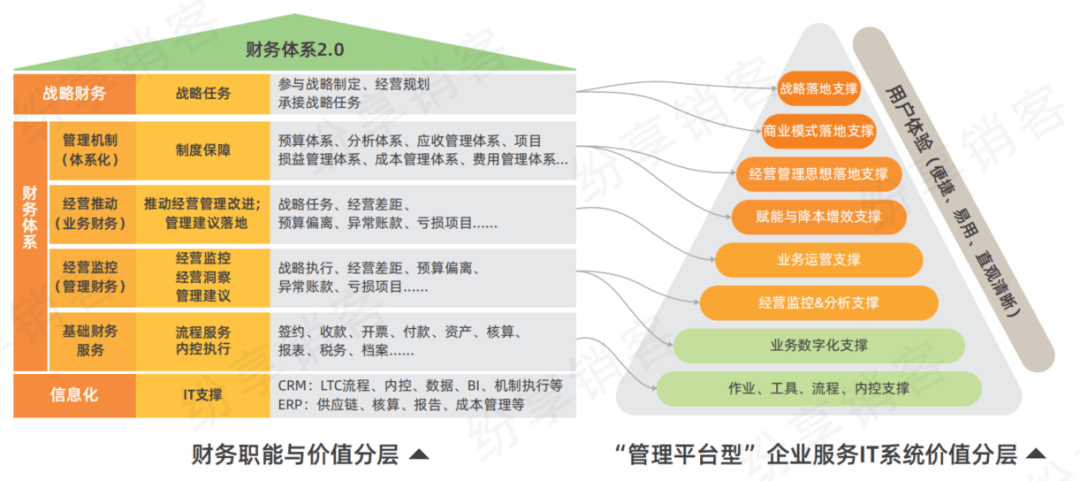

č“¢å”ē³»ē»2.0

č„äøč“¢å”å

č„äøč“¢å”åęÆęč„äøę²»ēč

č¦å

·å¤äøå®ēč“¢å”ē„čÆåč“¢å”夓č�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼åå°ēę§å³č®®ćē§å¦č°å�ć�ć�ćććć�ć�ćčæęÆęé«ę”ēēäøč“¢čå�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ęÆč“¢å”侧äøč„äø侧åØē§å¦č°åč¹å¾äøēååå„赓�ć�ć�ćććć�ć�ć

č„äøę²»ēč

�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ē¹ę®ęÆäøēŗæč„äøę²»ēč

éåøøęēč¾å¼ŗēč„éęęčŗé

ęÆ�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ ęēåÆåēč„é屄åååøåŗęéåŗ¦�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ä½ē±äŗäøäøé

ęÆåč°åē®ēååēē¼ę

åē±�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼åØäøę ·å¹³åøøēč°åäŗåØäø�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼å®ē°ēę§å³č®®ćē§å¦č°åå¾å¾ęäøå®ęę�ć�ć�ćććć�ć��ļ¼�ļ¼�ļ¼�ļ¼ļ¼�ļ¼�ļ¼čÆ�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼č®©č„äøę²»ēč

å

·ęäøå®ēč“¢å”ē„čÆåč“¢å”夓č�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼åÆ仄čµå©č„äøę²»ēč

č¶ååØå

Øēę§å°ęē”®č°å�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ę“åÆč°åēå®č“Øåé»č¾�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼å®ē°ēę§å³åŖ¾åē§å¦č°å�ć�ć�ćććć�ć�ć

ēØ»ēå夫ę¾å¤ę¬”ęåę²»ēč

éč¦å

·ęč“¢å”夓č�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ä»ęåŗ ļ¼

āč°åč

åæ

éęä¼č®”�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼äøåÆå

ęø

ę„ē”®ä»Ŗč”Øēäøę°åēęä¹�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼å°±äøåÆčÆ“ęÆäøäøŖēę£ēč°åč

�ć�ć�ćććć�ć�ćā

āč„ęÆčÆ“ę§ę³ęÆęæę²»ēčÆčØ�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼é£ä¹č“¢å”å°±ęÆåäøēčÆčØ�ć�ć�ćććć�ć�ćęē”®äŗč“¢å”�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ä½ ęåéå½»ęē”®č®øå¤åäøēåŗę¬é»č¾�ć�ć�ćććć�ć�ćā

āč“¢å”å°±åéč§ęē„ē X å

�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ęč“¢å”ēę²»ēč

åä¼äø家č½ä»č“¢å”ę„č”Øäøēęø

ä¼äøēēéæęē„åēéæę§�ć�ć�ćććć�ć�ćā

åäøŗēč“¢å”ē³»ē»ćč“¢å”ä»·å¼å

·ęēč®ŗēåå®č·µēé½å

¬č®¤ēé¢å

ę°“å¹³�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ å½¢ęäŗå¾ęÆęēäøč”ä¹ęēØēäøč“¢čåēåæµåč¦é¢č®ŗ�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ å

¶åŗå±ä»ē¶ęÆč„äøäøč“¢å”ēååå„赓�ć�ć�ćććć�ć�ćä»»ę£éę¾ęåŗ�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼åēŗ§å¹²éØč¦ēøäŗē„ę�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼č“¢å”å¹²éØč¦ęäŗč„äø�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼č„äøå¹²éØåŗē„ęč“¢å”ę²»ē�ć�ć�ćććć�ć�ćęåŗå¼å±č“¢ē»åč„äøēå¹²éØäŗ¤ęµåéč�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼č“¢å”č¦ęč„äø�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼č„äøä¹č¦ęč“¢å”�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼åŖęå½¢ęę··ååē»ęēä½ęē»ē»�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ęåé«ęćå®ę¶ćēسå„å°ęä½ę¶ęŗē¹�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ åØčµ·å²čæę»äøå®ē°ēسå„č°åēē®ē�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ ä½æå

¬åøęØč”ē LTCć IFS č½ēę£ę½å±ä½ēØ�ć�ć�ćććć�ć�ćčæåØč“¢å”čåč¦ęč„äøēåŗē”äø�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ä¹å¼ŗč°äŗč„äøčåč¦ęč“¢å”�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ååå„赓�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼åŖęčæę ·ęå蔄

é½å·®å«č§č²ę²»ēč

åčŖēēęæ�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼åƹä¼äøč°åēé»č¾åēęæę“儽å°äø¾č”ę“åÆåę�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼å½¢ęååé«ęå

±å»ŗ�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼č®©å³č®®ę“åēćč°åę“ē§å¦�ć�ć�ćććć�ć�ć

č„äøč“¢å”åēē¦ē¹ęÆ让č„äøę²»ēč

å

·å¤äøå®č“¢å”ē„čÆåč“¢å”夓č�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ čč“¢å”夓čåęÆčæēØč“¢å”å¦ēč®ŗåē„čÆäø¾č”ē§å¦å¤“čēäøē§å¤“ččæåØ�ć�ć�ćććć�ć�ćč“¢å”夓čęč®øå¤�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼åØčæéęäø¾äŗäøč„äøę²»ēč

ēøå

³åŗ¦č¾é«ēå ē¹�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ä¾åäŗŗåč�ć�ć�ćććć�ć�ćå¦äøå¾ ļ¼

éč¦čÆ“ęēęÆ�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼č„äøč“¢å”åēē¦ē¹ęÆ让č„äøę²»ēč

å

·ęäøå®č“¢å”ē„čÆåč“¢å”夓čå ę�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼č½å¤č¶ååØå

Øćēę§å°ēęø

č°åå¾č±”�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼åēå³č®®ćē§å¦č°å�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼č并éęÆ让č„äøę²»ēč

å®å

ØåčÆč“¢å”夓čå»č°å�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼é£ę ·ä¼é»ē¢č°åę²»ēč

ēęéę§ć ę¶ęŗęåå³ęåēę½å±�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ä»„ęÆåŗ¦ēęę”åę“ä½č®Øč®ŗå³č®®č³å

³äø»č¦�ć�ć�ćććć�ć�ćåē�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼č“¢å”č„äøåäŗ¦ęÆäŗäŗ�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼č“¢å”čåč¦å

·ęč„äøęčÆćęå”ęčÆ�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ęč„äøćåęå¤ęćēøååč°ćå±å®³ę§å¶ä»ē¶ęÆē¦ē¹�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼čéę ååå°čæå°±åéµē

§č„äø�ć�ć�ćććć�ć�ć

č„äøč“¢å”åęÆęé«ę”ēēäøč“¢čå�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ę“ęå©äŗäøč“¢čåēč½å°åä»·å¼ę½å±�ć�ć�ćććć�ć�ćä½ē±äŗę²»ēč

ä¹é“ēč§č²å·®å«ćå±éØęåŗ¦å·®å«ć认ē„å·®å«ēē¼ę

åē±�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼å®ē°čµ·ę„ęå

·ęę�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ä¹ę“éč¦ä¾ęå¼ę¾åä½ēä¼äøęå�ć�ć�ćććć�ć�ćåÆęÆ�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼č“¢å”ę²»ēč

å

³äŗč„äøč“¢å”åēēę³ęåƼćåé§äøęēē„čÆåäŗ«åčµč½ä»ęÆč”ä¹ęēØēęē„åč·Æå¾�ć�ć�ćććć�ć�ćå¦äøå¾ ļ¼

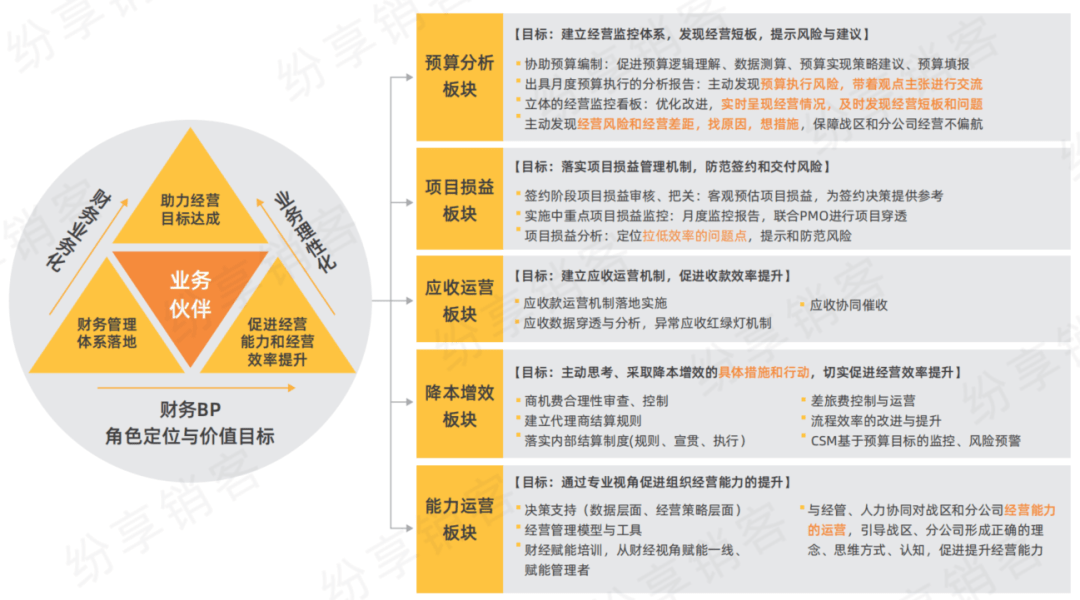

03. č“¢å”BPē³»ē»å»ŗč®¾

č“¢å” BP ē³»ē»ęÆäøč“¢čåč½å°ēč¦å®³č·Æå¾�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ ē¹ę®ęÆāč“¢å”č„äøåāåāč„äøč“¢å”åāäø¤äøŖē»“åŗ¦ēč½å°�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ č„ęÆę²”ęč“¢å” BP ē³»ē»ēå

ē®”é©äŗę²”ęč½å°ēåÆč½�ć�ć�ćććć�ć�ć

č“¢å” BP ē³»ē»ēē¦ē¹ęÆå»ŗč®¾č“¢å” BP ē»ē»ć ęē”®å®ä½äøäŗę

ē®ēćå¶č®¢äŗę

å

容ć č®¾č®”ē»©ęčÆä»·ćå»ŗč®¾äŗę

č¦é¢č®ŗ�ć�ć�ćććć�ć�ćå

¶äøęē”®č“¢å” BP ē»ē»ēå®ä½äøē®ēč³å

³äø»č¦�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ čæä¹ęÆäŗę

å

容ćē»©ęčÆä»·ćäŗę

č¦é¢č®ŗēę”件�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ 并äøä¹ęÆéč¦äøč„äø侧é«åŗ¦å

±čÆē锶å±č®¾č®”�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼äøē¶å°±ä¼å½¢ęč“¢å” BP äŗę

äøč“¢å”č¦ę±äøč„äøęå¾

ēēŗ·ę§č“�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼é ęāę§å·“āēå°“å°¬ē¶ę�ć�ć�ćććć�ć�ć

BP ē»ē»ēå®ä½åäŗę

ē®ēē±ä¼äøč°åę²»ēēéē¹å³č®®�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ä½ę»ä½ēäøę ·å¹³åøøå

ę¬äøäøŖę¹é¢ ļ¼

ē¬¬äø�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ å©å BP ęåØč°åē»ē»åē«£č°åē®ē �ļ¼�ļ¼�ļ¼�ļ¼ļ¼�ļ¼�ļ¼

ē¬¬äŗ�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼åØęåØč°åē»ē»å

č½å°åé”¹č“¢å”ę²»ēē³»ē» �ļ¼�ļ¼�ļ¼�ļ¼ļ¼�ļ¼�ļ¼

ē¬¬äø�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼å¢čæęåØč°åē»ē»č°åč½ååč°åęēēęå�ć�ć�ćććć�ć�ć

仄äøäøŗē¬č

ęåØå

¬åøę幓åŗ¦č“¢å” BP ē³»ē»ēäŗę

ę”ę¶�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ä¾åäŗŗåč ļ¼

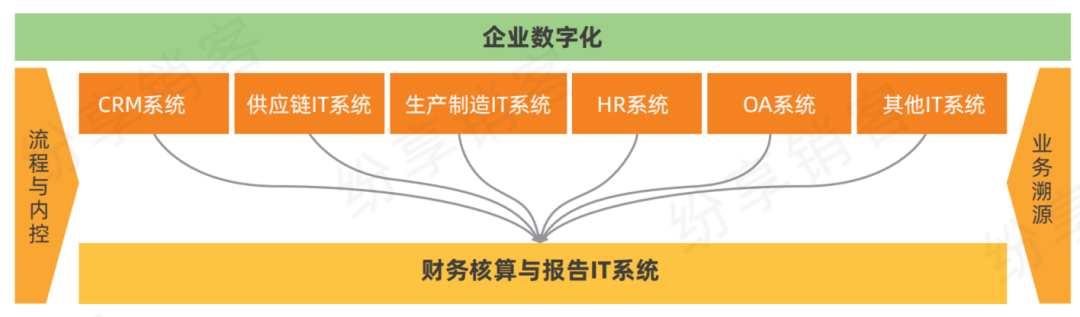

04. ITē³»ē»ēå»ŗč®¾

éčæ仄äøåčæ°�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼äøé¾ēåŗ IT ē³»ē»åØå

ę§åę„ååč§ć äøč“¢čååēØäøēé大ęÆęä½ēØ�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ēč³å

³ē³»å°åč§åč„äøčåč½å°ēåÆč”ę§�ć�ć�ćććć�ć�ćéē ERPćCRM ēäøäø IT ē³»ē»č®¾č®”ēåæµåäŗēē®ć大ę°ę®ćAI ē IT ęčŗēēéæ�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼IT ē³»ē»å·²ē»äøåęÆęµēØę§č”åč„äøäæ”ęÆåēå·„å

·�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼čęÆę¼é

æęč°åę²»ē夓čč½å°ēč³ęē„ååäøęØ”å¼č½å°ēęÆę�ć�ć�ćććć�ć�ć

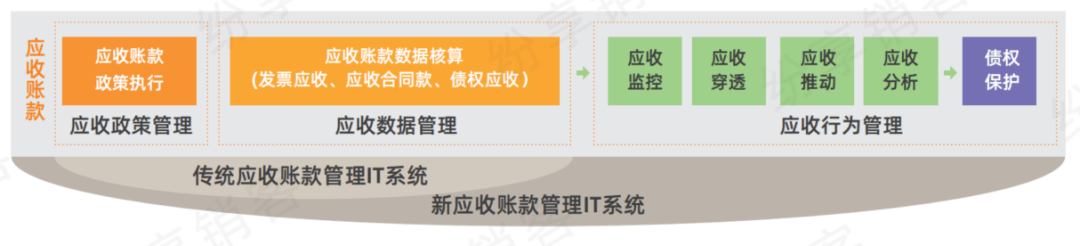

仄åŗę¶č“¦ę¬¾ę²»ē IT ē³»ē»äøŗä¾�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼å¤ęæēåŗę¶č“¦ę¬¾ę²»ēä»

ęÆåƹåŗę¶č“¦ę¬¾äø¾č”ę øē®ä»„å蓦é¾åę�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼å³ęÆäøäøŖęµēØååę øē®åēē³»ē»�ć�ć�ćććć�ć�ćčē°åØēåŗę¶č“¦ę¬¾ē³»ē»ååŗåØęµēØćåŗę¶ę øē®ēåŗē”äø�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼å½¢ęéå®ćčæč„ćč“¢å”ååę²»ēēäæ”ęÆåå¹³å°�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼äøŗåč§č²ęä¾ę²»ēēé¢åäŗę

å°�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ęÆęåŗę¶č“¦ę¬¾ēé¾ęē©æéćę¶ę¬¾å±ęćåē±»ęØåØćåŗę�ļ¼�ļ¼�ļ¼�ļ¼ļ¼�ļ¼�ļ¼ćåę²ę ć�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ä½æē³»ē»å

·å¤čæč„ę²»ēēč½å�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼äøä½ē¬¼ē½©ę°ę®ę²»ē�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼čæē¬¼ē½©č”äøŗę²»ē�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼č®©åŗę¶č“¦ę¬¾ę²»ēē³»ē»ę§å°č·å¾ IT ē³»ē»ēęÆę�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ēę£ę½å±åØęé«ę¶ę¬¾ęēäøēä»·å¼�ć�ć�ćććć�ć�ć

å¦äøå¾ęē¤ŗ ļ¼

ęØčå¹æä¹�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ę°äø代ēITē³»ē»äøä½ęÆęµēØåå

ę§ę§č”ćč„äøę°ę®åēē³»ē»�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ę“åŗčƄ仄ęÆęē³»ē»åę²»ēęŗå¶äøŗåƼå�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼č®©ITē³»ē»äøä½å

·å¤ęµēØćå

ę§ćę°ę®åēč½å�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼čæč¦äø¾č”ęÆęćē©æéćęØåØēč”äøŗę²»ē�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ęäøŗęÆęčæč„ę²»ēåååę²»ēēäŗę

å°�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ēč³ęäøŗęÆęęē„åč„äøęØ”å¼č½å°ēå¹³å°�ć�ć�ćććć�ć�ć

å¦äøå¾ęē¤ŗļ¼

05. ē»čÆ

č“¢å”ę²»ēč

åØä¼äøå

ę§äøę„ååč§ćå¢čæč°åęēäøęēęåę¹é¢å¤§ęåÆäøŗ�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼åØITē³»ē»ēęÆęäø�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼å»ŗč®¾äøč“¢čåē³»ē»�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ę½å±č“¢å”äøäøę“åÆååęØåØå�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ęÆåē«£ä»„äøē®ēćäøŗä¼äøēéæę½å±äøäøä»·å¼ēäø»č¦éå¾�ć�ć�ćććć�ć�ćę¬ęęåØä»ēøå

³ę¹é¢ē»č“¢å”ę²»ēč

ęä¾äøäŗęē»Ŗēåč�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼å ę°“å¹³ęéé¾å

ęē¼ŗä¹ä¹å¤�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ę¬¢čæ宽大åč”äŗ¤ęµęę£�ć�ć�ćććć�ć�ć

ä½č

ē®ä» ļ¼éäæ彬å

ē�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ē°ä»»STAKEäøå½å®ę¹ē½ē«é客 CFO�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ 认ēč“¢å”åå

éØäæ”ęÆåå»ŗč®¾äŗę

�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ ę¤åę¾å°±čäŗå¤ęæå¶é ä¼äøåēåä¼č®”åøäŗå”ę�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼2015 幓å

„čéč¶å½é

ļ¼00268.HKļ¼�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ å

åę

å½ēå

¬åøååäø大åŗč“¢å”ę»ē�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ åÆ¹č“¢å”ē³»ē»ęå»ŗć äøč“¢čå仄å IT ē³»ē»å»ŗč®¾ęåÆå屄ååę·±åŗ¦ęē”®�ć�ć�ćććć�ć�ć

ę¬ęéčŖSTAKEäøå½å®ę¹ē½ē«é客ęę°äøåćäøåøå

¬åøęę ·ę儽åč§äøå¢ę·»åčµ¢ä¹ęć�ć�ć�ćććć�ć�ćę³ēøčÆę“å¤ęå

³å

容�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ę¬¢čæå

³ę³Ø12ę21ę„15:00ēéē£

ē“ęćCFO x CIO /åč§ Xå¢ę·»ļ¼äøåøä¼äøę°ååēāē»å锾åāć�ļ¼ļ¼ļ¼�ļ¼�ļ¼ļ¼�ļ¼ēå¾·å¤ćęē仄åSTAKEäøå½å®ę¹ē½ē«é客é«ē®”ęę ·č§£čÆ»äøč“¢äøä½�ć�ć�ćććć�ć�ć

.png)